Réforme de la facture électronique 2024, soyez prêt pour 2026

Avez-vous entendu parler de la réforme de la facture électronique ? Nous imaginons bien que oui, mais voici tout ce que vous devez impérativement savoir !

La réforme de la facture électronique, amorcée par l’article 153 de la loi de finances 2020, est au cœur des discussions depuis maintenant plusieurs années en France. Initialement prévue pour entrer en vigueur à compter du 1er juillet 2024, le gouvernement a finalement annoncé son report pour le 1er septembre 2026.

En effet, selon un sondage Ipsos commandé par la DGFIP, seules 57% des entreprises se sentaient prêtes pour 2024. Et vous, vous l’étiez ?

Si vous faites partie des 43% restants, pas de panique, vous avez encore le temps de passer du côté lumineux de la force ! Nous vous livrons toutes nos connaissances pour que vous sachiez comment l’appliquer dans votre entreprise. Et nous vous apportons toutes les réponses dont vous avez besoin sur le passage à la facture électronique.

Vers une révolution digitalisation du monde des entreprises

En place dans plusieurs pays européens, la dématérialisation des factures et de leurs données arrive enfin en France, malgré déjà deux reports. La réforme intervient dans un contexte de transition numérique globale motivée par le gouvernement français.

La loi de finances rectificative 2022 et son amendement d’octobre 2023 rendent donc obligatoire la facturation électronique pour les entreprises assujetties à la TVA sur leurs transactions BtoB (e-invoicing). Les transactions BtoB internationales, BtoC et celles émises par les micro-entreprises sont quant à elles soumises aux modalités du e-reporting. Ce dernier a pour objectif la transmission des données de facturation à l’administration fiscale française.

Toutes les entreprises sont impactées par la facture électronique

Nous associons souvent “réforme de la facture électronique” avec “entreprises assujetties à la TVA”, oui mais non.

En effet, plus de 8 millions d’assujettis sont concernés par l’émission de factures électroniques mais pas seulement. 83% des micro-entreprises le sont également. Pour ce qui est de la capacité à recevoir des factures au format électronique, nous parlons alors de l’intégralité des entreprises françaises.

Les enjeux gouvernementaux de la réforme de la facture électronique

Un tel bouleversement du monde de l’entreprise ne peut qu’avoir des enjeux conséquents pour le gouvernement. Au-delà de moderniser et fluidifier les processus administratifs, cette réforme a deux objectifs principaux :

- Protéger les entreprises en sécurisant les échanges et la transmission des factures

- Lutter contre la fraude à la TVA et le dépassement des seuils

Des entreprises dématérialisées et plus compétitives !

Si la dématérialisation des factures est avantageuse pour l’État, elle l’est également pour les entreprises. Voici un rapide tour d’horizon des avantages de la facture électronique :

- Diminution des coûts : vous réduisez vos dépenses administratives liées à l’impression papier, à l’affranchissement, au stockage, etc.

- Gain de temps : vos factures sont envoyées de façon automatisée et vous suivez en temps réel le cycle de vie de cette dernière.

- Amélioration de la trésorerie : grâce au suivi et au traçage de la facture, les délais de traitement et de paiement sont considérablement réduits.

- Réduction des erreurs de saisie : les factures paramétrées dans votre logiciel de gestion sont automatiquement converties au format électronique avec une vérification de l’ensemble des données.

- Sécurisation des données de transactions : la version électronique est bien plus sécurisée que les simples formats PDF ou même papier : systèmes de cryptage et protocoles d’authentification certifiés.

La liste exhaustive des bénéfices de la facture électronique

est à retrouver dans notre guide !

Les typologies de factures préconisées par le gouvernement

Il est entendu que les formats des factures électroniques ne peuvent pas être laissés au hasard, l’objectif étant l’homogénéisation des transactions européennes. Ainsi, pour transmettre vos données de facturation 3 formats sont autorisés, ce sont les formats dits “du socle” :

– XML UBL

– XML CII

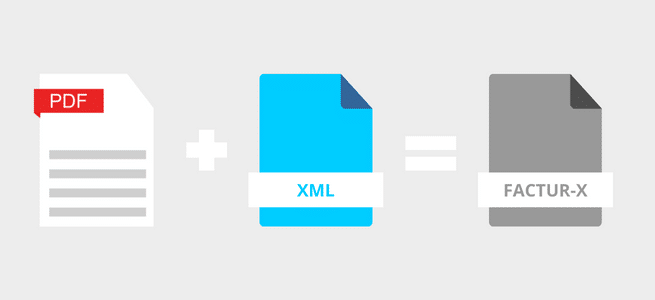

– Factur-X

Ce dernier format tend à devenir le modèle européen notamment parce que c’est un format hybride. La Factur-X est en effet composée à la fois d’un fichier PDF, parfaitement lisible par l’homme, et d’un fichier XML UBL, crypté, sécurisé et lisible par les plateformes de dématérialisation. De plus, celle-ci répond à la Norme Sémantique Européenne EN 16931 du CEN et du FNFE.

PPF, PDP et OD : on vous dit tout sur les 3 grands acteurs de la facturation électronique

En Europe, certains pays tels que l’Italie ont déjà sauté le pas de la facturation électronique pour tous. Toutefois, contrairement aux italiens qui n’ont accès qu’à des plateformes privées (des PDP majoritairement), la France propose des solutions mixtes. En effet, nos entreprises peuvent choisir entre acteurs privés (PDP ou OD) ou public (PPF), ou prendre même les deux options. Il est important d’appréhender leurs différences afin de bien choisir son partenaire de facturation électronique.

Le Portail Public de Facturation (PPF) est la plateforme publique développée par l’État. Celle-ci absorbera à terme Chorus Pro, utilisée aujourd’hui pour les échanges transactionnels avec l’administration française. Ce service gratuit offre l’émission et la réception des factures, assure la transmission des données fiscales et effectue les contrôles réglementaires.

Les Plateformes de Dématérialisation Partenaires (PDP) et les Opérateurs de Dématérialisation (OD) sont des services privés. Tous deux prennent en charge l’échange des factures aux formats du socle, assurent la remontée des données auprès de l’administration fiscale et génèrent également une piste d’audit fiable. La différence entre ces deux acteurs réside dans le fait que les OD ont l’obligation de se coupler au PPF pour assurer les échanges de factures et de données.

Découvrez les 3 critères essentiels pour choisir votre partenaire dans notre guide !

Modalités de la réforme de la facture électronique & nouveau calendrier

Comme évoqué, initialement prévue pour le 1er juillet 2024, la réforme de la facturation électronique a été reportée par le gouvernement. A cela plusieurs raisons, notamment le retard pris du côté de l’État pour développer le PPF et celui des entreprises qui peinent à se lancer dans ce processus.

De nombreuse précision sont apportées dans l’amendement du 17 octobre 2023 qui complémente la loi de finances rectificative 2022. Ainsi, le déploiement se fera progressivement à compter du 1er septembre 2026. Seront alors concernées les grandes entreprises et ETI en émission et l’intégralité des entreprises en réception. Le 1er septembre 2027, ce sera au tour des TPE, PME et Micro-entreprises. A noter qu’au 31 décembre 2027 toutes les entreprises françaises auront la stricte obligation d’avoir adopté la dématérialisation de leurs factures.

Vous l’aurez compris, tôt ou tard vous allez devoir adopter la facturation électronique dans votre entreprise.

Il est temps d’avoir les réponses aux questions que vous attendiez.

Abordez sereinement le passage à la facture électronique

grâce à notre guide complet