Facturation électronique : LegalySpace est prêt

La réforme de la facturation électronique entre dans une phase concrète pour les entreprises. À partir du 1er septembre 2026,...

Connaissez-vous l’article 153 de la loi de finances 2020 ? Il s’agit du projet de loi qui rend obligatoire la facturation électronique en France. Il concerne les transactions entre professionnels assujettis à la TVA (e-Invoicing) et la transmission de certaines données de facturation à l’administration fiscale (e-Reporting). La mise en place de la dématérialisation des factures prendra effet progressivement à partir du 1er septembre 2026 et concernera toutes les entreprises en 2027.

La dématérialisation des factures et de leurs données est déjà utilisée dans de nombreux pays européens. Il était donc naturel que le gouvernement français adopte ce dispositif, dans le cadre de sa transition numérique, mais il mise également sur cette réforme pour deux raisons essentielles :

– Protéger les entreprises en sécurisant les échanges et la transmission des factures

– Lutter contre la fraude à la TVA

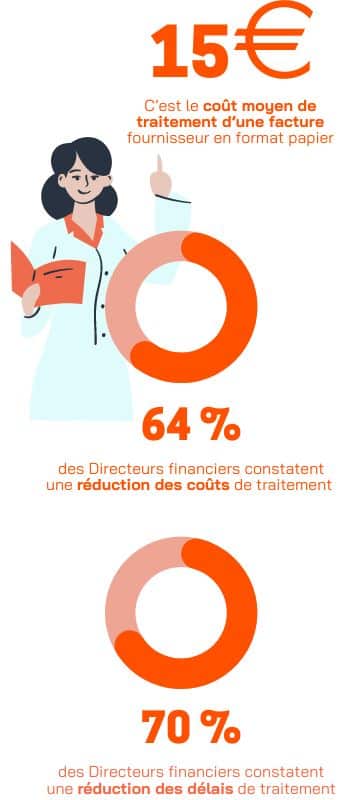

La bonne nouvelle pour les entreprises, c’est que la facturation électronique présente une multitude d’avantages : gain de temps, réduction des coûts, traçabilité des documents, saisie rapide des factures fournisseurs par les comptables, etc.

À la fin de cet article, la facturation électronique n’aura plus de secret pour vous et vous serez prêt à l’aborder sereinement !

Une facture électronique est une facture créée, envoyée puis reçue par l’intermédiaire d’une plateforme de dématérialisation. Cela permet un traitement automatique et sécurisé.

Pour garantir sa conformité, elle doit être authentique, non modifiable et lisible, ce qui la différencie des factures papier ou PDF ordinaires. Tout comme une facture classique, elle doit faire apparaître toutes les mentions obligatoires requises.

Attention : une facture imprimée, numérisée puis envoyée et réceptionnée par une messagerie électronique, n’est pas une facture électronique !

Après plus d’informations et de précisions sur ce que sont les factures électroniques, sachez que celles-ci se devront de respecter un certain format. En effet, le décret 2022-1299 et son arrêté du 7 octobre 2022 sont venus préciser les trois formats acceptés par le Portail Public de Facturation dans le cadre de la réforme.

Une structure pourra donc choisir entre XML UBL, XML CII et la fameuse Factur-X. Cette dernière est un format hybride, composé d’un fichier XML CII et d’un fichier PDF. Cela permet une double lecture tant par la machine que par l’humain. La Factur-X tend à devenir la norme européenne dans les entreprises, alors comment l’appliquer dans votre entreprise ?

L’homogénéisation des formats au niveau européen est un avantage indéniable dans les échanges BtoB. En effet, vos factures fournisseurs seront traitées plus rapidement par votre service comptable du fait des informations et du format unifiés du document.

L’État n’a pas attendu le déploiement de la réforme pour ajouter de nouvelles mentions aux factures, qu’elles soient encore en papier ou PDF. Depuis le 10 octobre 2022, vous avez l’obligation de faire apparaître quatre informations supplémentaires :

– Numéro SIREN du client

– Adresse de livraison, si différente de l’adresse de facturation

– Catégorie de vente : biens, services, mixtes

– Mention “Option pour le paiement de la taxe d’après les débits” si vous avez opté pour ce mode de paiement

Si vous n’avez pas encore ajouté ces informations à vos factures ni paramétré votre logiciel de facturation, pensez à le faire rapidement. Effectivement, la réforme de la facturation 2026 a entraîné avec elle son lot d’actualités et d’évolutions dont il faut être au courant.

Cette décision a été votée par le gouvernement français car elle poursuit des objectifs majeurs :

– Sécuriser et faciliter les flux0 de factures.

– Simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation.

– Lutter contre la fraude à la TVA (estimée à 8,4 milliards d’euros en 2019 en France) et faciliter les déclarations de TVA grâce à un pré-remplissage des déclarations.

– Transmettre en temps réel l’intégralité des données sur la TVA à l’administration fiscale.

Cette obligation s’applique à toutes les transactions réalisées par les entreprises, quel que soit leur statut (personnes morales, entreprises individuelles ou micro-entreprises), assujetties à la TVA en France.

L’obligation entrera en vigueur de façon progressive à compter du 1er septembre 2026. L’objectif étant avant tout de prendre en compte la taille des entreprises pour leur permettre de s’approprier ce nouveau dispositif et d’avoir le temps de mettre en place les nouveaux processus de transmission.

À Noter : les obligations d’« e-Reporting » pour les entreprises assujetties ou non à la TVA suivront le même calendrier, pour se déployer de façon adaptée aux besoins et moyens de chaque structure. Pour en savoir plus sur les modalités d’application du e-reporting, consultez notre article dédié.

Au-delà de l’aspect obligatoire de ce dispositif, il présente des avantages non-négligeables pour les entreprises :

– Réduire la charge administrative et le coût lié à la gestion des factures.

– Renforcer la compétitivité grâce à la réduction des délais et litiges de paiement.

– Suivre en temps réel l’ensemble des activités de l’entreprise et analyser de façon optimale ses performances et ses finances

– Sécuriser les relations commerciales avec de nouvelles possibilités de gestion de trésorerie (paiement anticipé, refinancement, prévisions…).

– Faciliter les déclarations de TVA et la mise en conformité avec la réglementation fiscale.

– Faire des économies de papier (de 8 à 39% en fonction des entreprises, selon le rapport 2017 de Billentis sur la facturation électronique).

Pour en savoir plus consultez notre article résumant les 10 avantages à retenir sur la facture électronique.

Le texte de loi prévoit que chaque structure puisse choisir librement son partenaire de facturation. En effet, vous pouvez, soit recourir à une plateforme privée, partenaire de l’administration, soit utiliser le portail public de facturation (PPF) imaginé sur la base de Chorus Pro (d’ors et déjà d’usage pour les échanges de factures électroniques dans le secteur public).

Malgré le report de la réforme de la facture électronique, dans quelques mois vous serez contraint de faire appel à un prestataire pour assurer la gestion de vos envois et réceptions de facture. C’est pourquoi il est important de bien choisir son partenaire de facturation électronique ! PDP ou OD, faut-il vraiment choisir ?

Oui et non, les plateformes de dématérialisation partenaires (PDP) et les opérateurs de dématérialisation (OD) peuvent se connecter entre eux ainsi qu’au PPF pour assurer la transmission et la réception de vos factures électroniques. Certes ces deux types de prestataires ont de grandes similitudes et offrent des services complets mais comptent tout de même des aspects différenciants.

Les PDP transmettent directement les factures à leurs destinataires ainsi que les données liées aux opérations BtoB internationales (dont le e-reporting) au PPF, le tout en générant une piste d’audit fiable. Les PDP sont en capacité de gérer l’annuaire central d’identification des entreprises. Cet annuaire a pour vocation de garantir l’identité de la plateforme de destination de la facture.

Les OD n’ont rien à envier aux PDP car leurs prestations sont similaires en réception et émission de facture électronique. La différence réside dans le fait que les OD doivent obligatoirement se coupler au PPF pour assurer leur service et remonter les données (TVA, CA HT, etc.) à l’administration publique. S’ils sont habilités par leurs clients, les OD peuvent également mettre à jour l’annuaire central d’identification des entreprises.

Les plateformes de dématérialisation partenaires sont obligatoirement immatriculées par l’État et qualifiées ISO 27 001. Les opérateurs de dématérialisation peuvent également demander cette qualification bien qu’elle ne leur soit pas imposée. De plus, les PDP sont en capacité de prendre en charge les factures au format EDI contrairement aux OD. Toutefois, ce format reste minoritaire dans les échanges quotidiens des entreprises et ne concerne majoritairement que les très grandes entreprises.

Le choix vous revient d’adopter la solution de dématérialisation la plus adaptée à votre degré de maturité numérique et à vos besoins.

Grâce à la solution LegalySpace, vous pouvez transmettre et recevoir vos factures électroniques de façon simple et efficace, tout en continuant de les générer avec votre logiciel de comptable habituel. En tant qu’opérateur de dématérialisation, nous prenons en charge l’ensemble du processus et proposons les trois formats recommandés par l’État. Via notre plateforme nous gérons la création de la facture électronique, l’envoi de cette dernière à vos clients mais également la réception de vos factures fournisseurs. Connectée au Portail Public de Facturation, anciennement Chorus Pro, la plateforme transmet l’ensemble de flux et des opérations au PPF.

Il vous suffit de transmettre la facture à votre fournisseur via notre plateforme de dématérialisation, plutôt que par email, pour lui garantir une valeur légale, une traçabilité complète, un stockage et un archivage sécurisé.

Chez LegalySpace, nos équipes sont à votre disposition pour vous accompagner au mieux dans cette transition et vous permettre de consacrer l’essentiel de vos ressources à l’exercice de votre métier en toute sérénité.

![]()

Dématérialisez, signez et automatisez l’envoi de tous vos documents, avec une sécurité juridique forte.